Industria y expertos descartan la sobreinversión entre las causas de los problemas que enfrentan las energías renovables

Eliminación de señales de localización; una capacidad de transmisión rezagada tanto por falta de planificación y demora en su construcción como por la rapidez con que se instalan las centrales solares y eólicas; falta de incorporación de tecnologías para gestionar y almacenar estas tecnologías; más deficiencias en la evaluación de sus proyectos, estarían tras las complicaciones financieras que las afectan.

-Que las generadoras de energías renovables ubicadas en el norte estén permanentemente vertiendo su producción debido a que la capacidad de transmisión no da abasto, que cuando logran inyectar al sistema eléctrico lo hagan a costo marginal cero y que más de 9.000 MW proyectos solares y eólicos se apresten a ingresar de aquí a 2030 (sumándose a cerca de 10.000 MW ya instaladas) no significa que haya sobreinversión en estas tecnologías. Así lo afirman casi todas las voces de la industria, más allá de las diferencias de opiniones sobre las causas de los problemas que enfrenta el rubro.

Ana Lía Rojas, directora ejecutiva de la Asociación Chilena de Energías Renovables y Almacenamiento (Acera), refutó rotundamente cualquier tesis en este sentido en un seminario realizado el lunes, alimentada por los casos de dos empresas que desistieron de seguir sirviendo sus contratos con clientes regulados, por incapacidad de pago derivada de posiciones de generación deficitarias: “Los vertimientos, desacoples y especialmente las valorizaciones de costo marginal cero se producen en todo el sistema, no es un problema sobre instalaciones solares en el norte, afecta a todas las tecnologías. Por tanto, es un problema sistémico y no de unos pocos que hicieron malos cálculos o tuvieron más aversión al riesgo”.

Al respecto, Rodrigo Jiménez -gerente general de la consultora Systep- plantea: “No hablaría de sobreinversión considerando que el mundo está embarcado en la carbono neutralidad para combatir el cambio climático con tecnologías limpias”. A su juicio, el quid radica en que para reemplazar el parque de plantas de combustibles fósiles no solo se necesitan estas energías renovables de fuentes variables (sol, viento, hidráulicas de pasada), sino energías gestionables despachables con certeza. Y si bien estas fueron tradicionalmente centrales carboneras y a gas, “han surgido nuevas tecnologías para gestionar energías limpias, como las centrales de concentración solar, las de bombeo y las baterías, que permiten descarbonizar la matriz en forma segura”. Así es que una condición sine qua non para cumplir la meta de cerrar todas carboneras es que la creciente adopción de fuentes renovables se acompañe de almacenamiento: “La ley de almacenamiento va en la dirección correcta al reconocer a proyectos de este tipo sin generación la posibilidad de participar en el mercado y que se les remunere la potencia. Pero no bastará con la ley, será clave que baje el precio de estas tecnologías”, enfatiza.

Ramón Galaz, director ejecutivo de Valgesta Nueva Energía, también es taxativo: “No hay sobreinversión. Chile debe avanzar hacia una matriz limpia que permita cumplir las metas de carbono neutralidad y allí las renovables juegan un rol fundamental. Pero hay que generar las condiciones habilitantes para ello”.

El exsecretario ejecutivo de la CNE, José Venegas dice: “No creo que sea un problema de sobreinversión, sino de una suma de varios errores. Primero, la Ley de Transmisión eliminó la señal de localización y eso hizo que las solares que se instalan en el norte no vean que es mucho más el costo de transmisión que el beneficio de tener mayor generación solar en esa zona. Si no se hubiera perdido la señal de localización, esa energía se inyectaría en el centro sur y no se congestionarían las líneas”. Como segundo punto agrega que ha habido una “fantasía infantil” de creer que era posible sustituir rápido todo el parque térmico con ERNC: “Siempre dijimos que eso llevaría tiempo y que debíamos ser prudentes con el retiro térmico, más aún frente a sequías. Ahora que enfrentamos riesgo de escasez y alto costo de los combustibles estamos comprobando el importante impacto de la generación térmica y dándonos cuenta de que por harto rato no podremos prescindir de ella”. En tercer lugar menciona que por exceso de dogmas Chile ha sido incapaz de desarrollar más la transmisión: “Dijimos cien veces que sin transmisión acompañando a las ERNC, estas de nada servían”. Y advierte que si bien las baterías son el futuro, el salvavidas de corto y mediano plazo es disponer de gas y petróleo, con almacenamiento adicional: “Es increíble que nadie mencione la necesidad de ampliar los terminales de GNL”.

CUELLOS DE BOTELLA DE LA TRANSMISIÓN

Otro punto que genera consenso es que la infraestructura de transmisión quedó muy rezagada respecto del boom de plantas fotovoltaicas y eólicos, que partió con los cambios a la licitación de clientes regulados de 2014, que introdujeron la cuota de ERNC, aunque el real detonante para su multiplicación fue el rápido abaratamiento de estas tecnologías, destaca el gerente de Systep, Rodrigo Jiménez. A ello suma que mientras la construcción de centrales de embalse demoraba alrededor de seis años, las de carbón entre cuatro a cinco y las de gas un poco menos, sin contar permisos; las solares demoran a lo más dos años. Y como contrapartida, planificar las líneas de refuerzo de la trasmisión, licitarlas, conseguir los permisos y que construirlas, más eventuales problemas con comunidades implica de cinco a siete años. Por ahora la única gran línea en proceso es Kimal-Lo Aguirre, de corriente continua que entraría recién en octubre de 2029, si es que no hay atrasos.

“El proceso de planificación de la transmisión es perfectible, pero también es muy importante que los tiempos concretos de licitación, adjudicación y obtención de permisos y construcción de las obras se agilicen. Puedo tener un plan de expansión de la transmisión muy bueno, pero si las obras tardan en concretarse por trabas burocráticas, las obras seguirán llegando tarde. El cuello de botella está siendo la obtención de permisos ambientales y sociales. La planificación territorial importante, pero también la ejecución y los costos”. Eduardo Escaffi, socio del fondo de Inversión Weg-4, acota: “Con la configuración geográfica chilena (somos una línea y no una red como por ejemplo sucede en España), la posibilidad de no tener congestión en las líneas requeriría unas inversiones en transmisión que harían extraordinariamente caro el sistema. El almacenamiento es una solución obvia, que está empezando a ser realidad recién ahora, gracias al tremendo avance que se registra por la evolución de la electromovilidad, pero se requieren inversiones muy importantes que sólo se darán si la regulación que las remunera es la adecuada. La reciente aprobación de la ley es un buen paso en dicha dirección”.

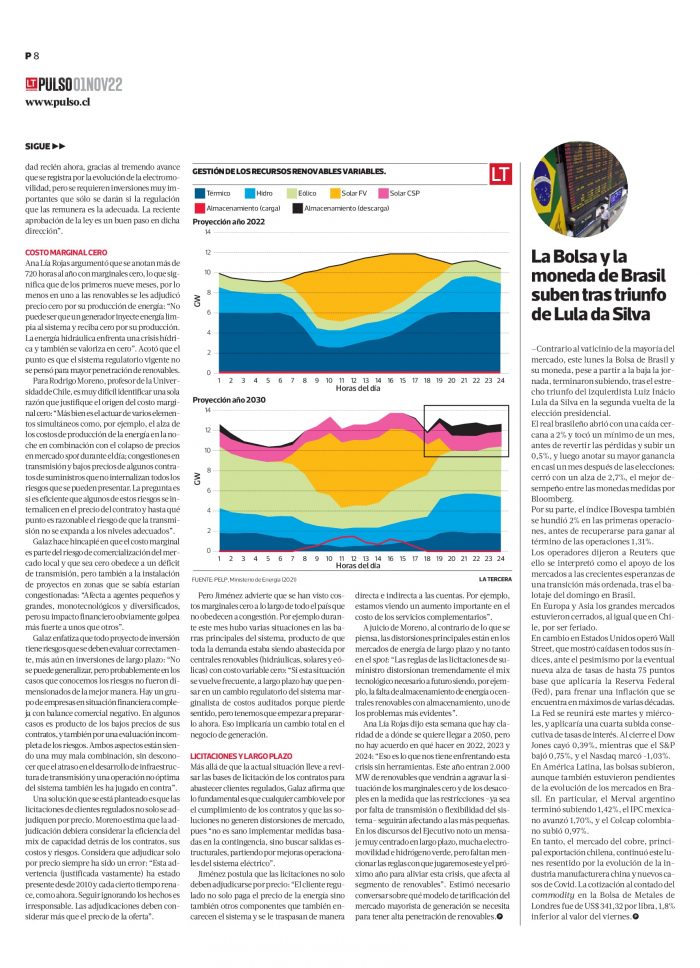

COSTO MARGINAL CERO

Ana Lía Rojas argumentó que se anotan más de 720 horas al año con marginales cero, lo que significa que de los primeros nueve meses, por lo menos en uno a las renovables se les adjudicó precio cero por su producción de energía: “No puede ser que un generador inyecte energía limpia al sistema y reciba cero por su producción. La energía hidráulica enfrenta una crisis hídrica y también se valoriza en cero”. Acotó que el punto es que el sistema regulatorio vigente no se pensó para mayor penetración de renovables.

Para Rodrigo Moreno, profesor de la Universidad de Chile, es muy difícil identificar una sola razón que justifique el origen del costo marginal cero: “Más bien es el actuar de varios elementos simultáneos como, por ejemplo, el alza de los costos de producción de la energía en la noche en combinación con el colapso de precios en mercado spot durante el día; congestiones en transmisión y bajos precios de algunos contratos de suministros que no internalizan todos los riesgos que se pueden presentar. La pregunta es si es eficiente que algunos de estos riesgos se internalicen en el precio del contrato y hasta qué punto es razonable el riesgo de que la transmisión no se expanda a los niveles adecuados”.

Galaz hace hincapié en que el costo marginal es parte del riesgo de comercialización del mercado local y que sea cero obedece a un déficit de transmisión, pero también a la instalación de proyectos en zonas que se sabía estarían congestionadas: “Afecta a agentes pequeños y grandes, monotecnológicos y diversificados, pero su impacto financiero obviamente golpea más fuerte a unos que otros”.

Galaz enfatiza que todo proyecto de inversión tiene riesgos que se deben evaluar correctamente, más aún en inversiones de largo plazo: “No se puede generalizar, pero probablemente en los casos que conocemos los riesgos no fueron dimensionados de la mejor manera. Hay un grupo de empresas en situación financiera compleja con balance comercial negativo. En algunos casos es producto de los bajos precios de sus contratos, y también por una evaluación incompleta de los riesgos. Ambos aspectos están siendo una muy mala combinación, sin desconocer que el atraso en el desarrollo de infraestructura de transmisión y una operación no óptima del sistema también les ha jugado en contra”.

Una solución que se está planteado es que las licitaciones de clientes regulados no solo se adjudiquen por precio. Moreno estima que la adjudicación debiera considerar la eficiencia del mix de capacidad detrás de los contratos, sus costos y riesgos. Considera que adjudicar solo por precio siempre ha sido un error: “Esta advertencia (justificada vastamente) ha estado presente desde 2010 y cada cierto tiempo renace, como ahora. Seguir ignorando los hechos es irresponsable. Las adjudicaciones deben considerar más que el precio de la oferta”.

Pero Jiménez advierte que se han visto costos marginales cero a lo largo de todo el país que no obedecen a congestión. Por ejemplo durante este mes hubo varias situaciones en las barras principales del sistema, producto de que toda la demanda estaba siendo abastecida por centrales renovables (hidráulicas, solares y eólicas) con costo variable cero: “Si esta situación se vuelve frecuente, a largo plazo hay que pensar en un cambio regulatorio del sistema marginalista de costos auditados porque pierde sentido, pero tenemos que empezar a prepararlo ahora. Eso implicaría un cambio total en el negocio de generación.

LICITACIONES Y LARGO PLAZO

Más allá de que la actual situación lleve a revisar las bases de licitación de los contratos para abastecer clientes regulados, Galaz afirma que lo fundamental es que cualquier cambio vele por el cumplimiento de los contratos y que las soluciones no generen distorsiones de mercado, pues “no es sano implementar medidas basadas en la contingencia, sino buscar salidas estructurales, partiendo por mejoras operacionales del sistema eléctrico”.

Jiménez postula que las licitaciones no solo deben adjudicarse por precio: “El cliente regulado no solo paga el precio de la energía sino también otros componentes que también encarecen el sistema y se le traspasan de manera directa e indirecta a las cuentas. Por ejemplo, estamos viendo un aumento importante en el costo de los servicios complementarios”.

A juicio de Moreno, al contrario de lo que se piensa, las distorsiones principales están en los mercados de energía de largo plazo y no tanto en el spot: “Las reglas de las licitaciones de suministro distorsionan tremendamente el mix tecnológico necesario a futuro siendo, por ejemplo, la falta de almacenamiento de energía o centrales renovables con almacenamiento, uno de los problemas más evidentes”.

Ana Lía Rojas dijo esta semana que hay claridad de a dónde se quiere llegar a 2050, pero no hay acuerdo en qué hacer en 2022, 2023 y 2024: “Eso es lo que nos tiene enfrentando esta crisis sin herramientas. Este año entran 2.000 MW de renovables que vendrán a agravar la situación de los marginales cero y de los desacoples en la medida que las restricciones -ya sea por falta de transmisión o flexibilidad del sistema- seguirán afectando a las más pequeñas. En los discursos del Ejecutivo noto un mensaje muy centrado en largo plazo, mucha electromovilidad e hidrógeno verde, pero faltan mencionar las reglas con que jugaremos este y el próximo año para aliviar esta crisis, que afecta al segmento de renovables”. Estimó necesario conversar sobre qué modelo de tarificación del mercado mayorista de generación se necesita para tener alta penetración de renovables.

Fuente: La Tercera – Pulso